财税知识

《出口货物收汇情况表》填报有哪些注意点

发布日期:2023-05-10 18:54:45

根据《国家税务总局关于进一步便利出口退税办理 促进外贸平稳发展有关事项的公告》(国家税务总局公告2022年第9号)文件中第八项,完善出口退(免)税收汇管理规定,“纳税人在退(免)税申报期截止之日后申报出口货物退(免)税的,应当在申报退(免)税时报送收汇材料。”所以您这种情况,是需要填报《出口货物收汇情况表》并对应提交收汇材料的。下面为您展示一下如何填写这张《出口货物收汇情况表》。

part/01

进入货物劳务及服务退税申报模块,先采集申报明细表。

图1

图2

part/02

返回采集首页,进入《出口货物收汇情况表》模块采集收汇信息。

图3

图4

收汇信息注意事项:

1.“凭证总金额”需与收汇凭证总金额一致;

2.“出口货物收汇金额”与“出口货物收汇折合人民币金额”需要对应本条报关单填写。

part/03

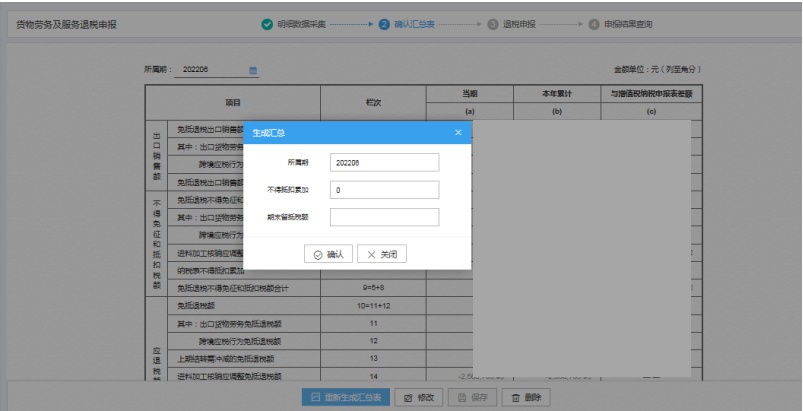

保存《出口货物收汇情况表》,录入完成后,生成汇总表,正式申报。

图5

图6

part/04

生成申报数据后,可以点击“资料上传”,将收汇材料打包上传,随申报流程传递至税务端由管理员审核。

图7

重点提醒:

(一)企业端填报时常见疑点及解决方法:

企业端疑点01:“出口货物报关单号/代理出口货物证明号[XXX]出口发票号码/币种/销售额/人民币销售额不一致!”

解决方法:同一个报关单号或代理证明号,对应多个收汇凭证、多个视同收汇原因的,需要申报多个行次时,要求出口发票号、币种、金额、折合人民币金额这四个栏次保持一致。

企业端疑点02:“申报已收汇时,收汇凭证号码[XXX]收汇日期/收汇币种/收汇凭证总金额/付汇人不一致!”

解决方法:企业同一个收汇凭证对应多个报关单明细,同一个收汇凭证号需要申报多个行次时,要求收汇日期、收汇币种、凭证总金额、付汇人这四个栏次保持一致。

注意1:收汇凭证号是银行收取款项的凭证号(一般为银行收汇凭证或结汇水单),而不是企业内部财务记账凭证。

注意2:凭证总金额栏次指的是该张收汇凭证的总金额,而不是该张收汇凭证对应某一个报关单明细的收汇金额。

注意3:“对应本报关单金额”与“对应本报关单折合人民币金额”需要对应本条报关单填写。

企业端疑点03:“申报已收汇时,对应本报关单(代理证明)折合人民币金额<>金额(原币)*收汇日期币种汇率/100,请检查!”

解决方法:方框1的原币金额×在方框2的收汇日期对应的方框3币种的税务统一汇率,要求和方框4即对应本报关单(代理证明)折合人民币金额之间的误差不得超过合理范围。企业可自行计算修改调整对应本报关单(代理证明)折合人民币金额栏次,误差控制在合理范围以内。

(二)税务端受理审核时常见疑点及解决方法:

税务端疑点01:“《出口货物收汇情况表》中出口货物报关单/代理出口货物证明(XXX)的出口退(免)税销售额币种(YYY)与电子信息中的币制(ZZZ)不一致”?

解决方法:“出口退(免)税销售额币种”栏次,请按出口货物报关单的币制填写,而不要按收汇凭证的币种填写(销售币种与收汇币种不一致时)。

税务端疑点02:

(1)生产免抵退税:“《出口货物收汇情况表》中出口货物报关单/代理出口货物证明(XXX)的出口退(免)税销售额折人民币(YYY)与免抵退税明细表中出口销售额人民币(ZZZ)不一致”。

(2)外贸免退税:“《出口货物收汇情况表》中出口货物报关单/代理出口货物证明(XXX)的出口退(免)税销售额折人民币(YYY)与出口明细表中美元离岸价折算的人民币金额(ZZZ)超过合理区间”。

解决方法:“出口退(免)税销售额折合人民币金额”,需要按本期申报退(免)税的人民币离岸价填写。其中,免抵退税申报企业,该金额与免抵退税明细表中的出口销售额人民币一致;免退税申报企业,该金额按免退税出口明细表中出口日期对应的美元汇率、美元离岸价折算成人民币离岸价填写(误差控制在合理区间)。

(三)出口货物收汇情况表填表说明

1.“所属期/申报年月”:按本表对应的出口退(免)税申报表的所属期(申报年月)填写。

2.“申报批次”:按本表对应的出口退(免)税申报表的申报批次填写。

3.第1栏“序号”:按八位流水号填写,从00000001到99999999。

4.第2栏“出口货物报关单号”:按出口货物报关单上的海关编号+项号填写,共21位;实际业务无出口货物报关单的按税务机关要求填写;委托出口的此栏不填。

5.第3栏“代理出口货物证明号”:按《代理出口货物证明》编号(18位)+两位项号(01、02…)填写,项号按《代理出口货物证明》所列顺序编写;自营出口的此栏不填。

6.第4栏“出口发票号”:按出口发票的号码填写。视同出口等无需开具出口发票的业务,按税务机关要求填写。

7.第5栏至第7栏“出口退(免)税销售额”:按本期申报退(免)税的销售额填写。

“币种”:按出口货物报关单的币制填写。

“金额”:按本期申报退(免)税的币种离岸价填写。

“折合人民币金额”:按本期申报退(免)税的人民币离岸价填写。

8.第8栏"已收汇或视同收汇":已收汇选"已收汇",视同收汇选"视同收汇"。

9.第9栏至第16栏“已收汇情况”:按本期申报退(免)税出口销售额的已收汇情况填写。

“收汇日期”:按银行收取款项的日期填写。

“收汇凭证号”:按银行收取款项的凭证号填写。

“凭证币种”:按银行收取款项的币种填写。

“凭证总金额”:按收汇凭证币种的总金额填写。

“对应本报关单(代理证明)金额”:按收汇凭证总金额中对应本出口货物报关单或代理出口货物证明号的金额填写。

“对应本报关单(代理证明)折合人民币金额”:按收汇凭证总金额中对应本出口货物报关单或代理出口货物证明号的折合人民币金额填写。

“付汇人”:按收汇凭证中的付款人填写。

“非进口商付汇原因”:付汇人与出口合同的购买方不一致的,填写具体原因。

10.第17栏至第22栏“视同收汇情况”:按本期申报退(免)税出口销售额的视同收汇情况填写。

“原因代码”:按本公告附件1的视同收汇原因代码填写。

“原因具体说明”:按视同收汇的具体原因填写。

“举证材料种类”:按本公告附件1的视同收汇举证材料清单填写。

“折合人民币金额”:按视同收汇的折合人民币金额填写。

“合同约定全部收汇最终日期”:视同收汇原因为“出口合同约定全部收汇最终日期在退(免)税申报截止之日以后的”,填写合同约定全部收汇最终日期。

“出口合同号”:按出口货物报关单号或代理出口货物证明号对应的出口合同号填写。